机构名称:

¥ 1.0

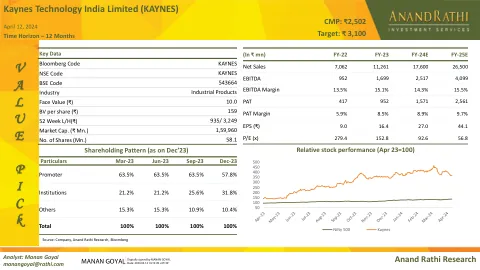

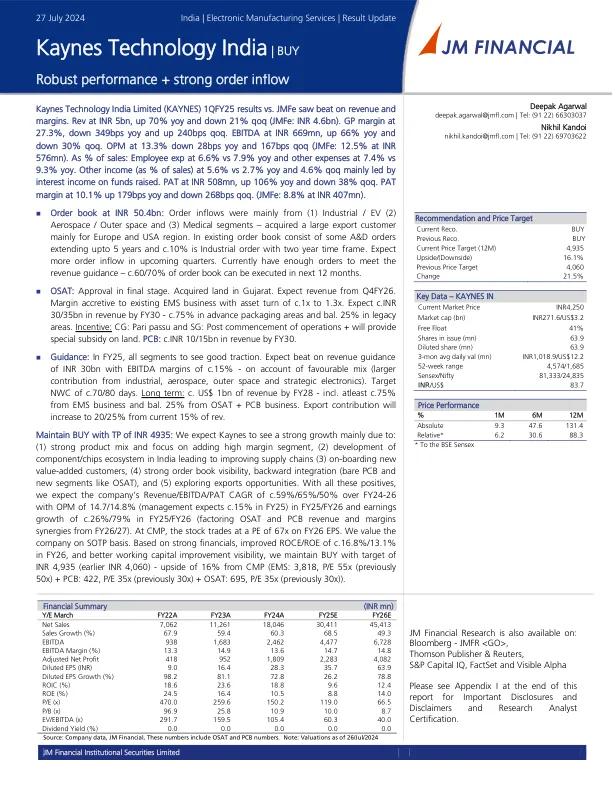

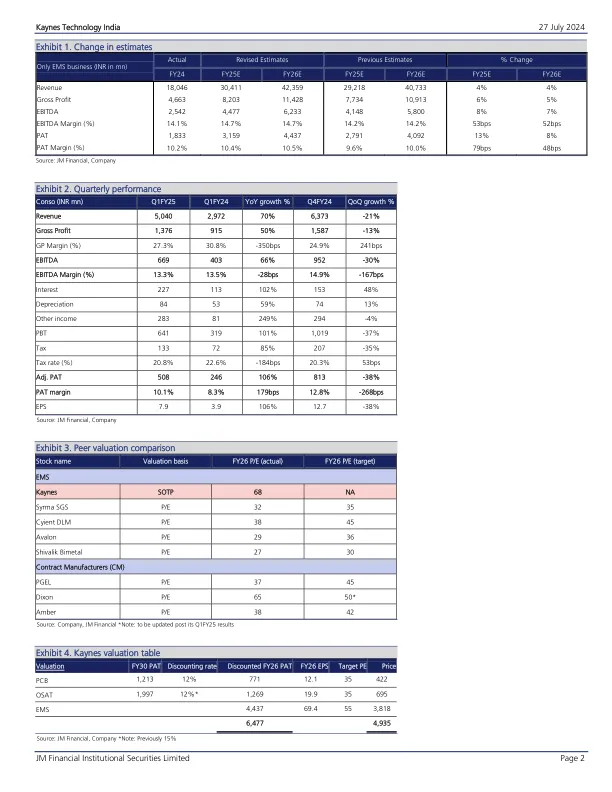

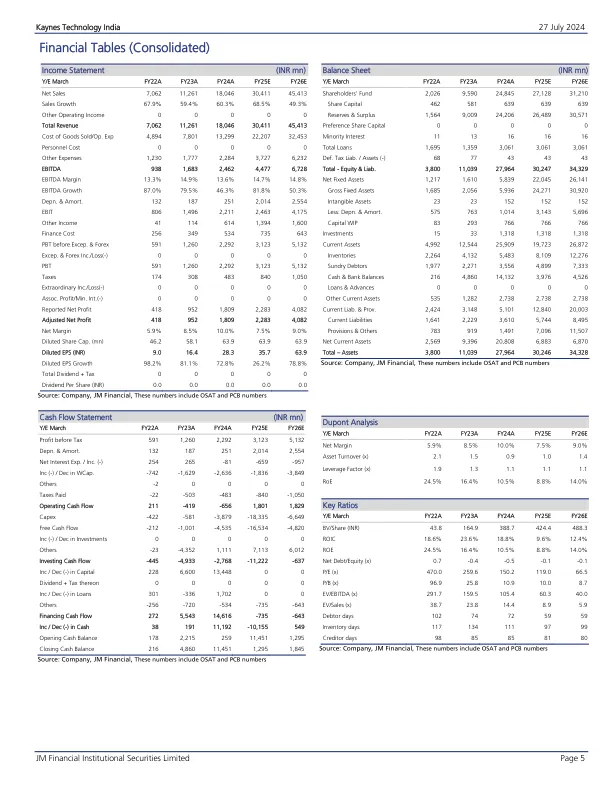

保持TP 4935:我们希望Kaynes看到强劲的增长,主要是由于:(1)强大的产品组合,并专注于增加高利润率,(2)印度的组件/芯片生态系统的发展,导致供应链(3)在登机上提高供应链(3)新的增值客户,(4)诸如4)诸如稳固的订单和新的表演,(4)(4)(4)(4)(4)(4)PCB,(4)PCB(4)PCB(4)PCB(4)PCB(4)(PCB)(PCB)(PCB),(PCB)(PCB)(PCB),(PCB)(PCB)(PCB)(PCB)(PCB)(PCB)(PCB)探索出口机会。 与所有这些积极关系一起,我们预计公司的收入/EBITDA/PAT CAGR在24-26财年的C.59%/65%/50%,OPM为14.7/14.8%(管理层预计25/fy25/fy25/fy25/fy25/fy25/fy25/fy25/fy 26%/79%/79%/79%/79%和FY25/FY25/FY25/FY25/FY262252525%( FY26/27的协同作用)。 在CMP,股票在26财年的每股收益下为67倍。 我们以SOTP为基础重视公司。 基于强大的财务状况,ROCE/ROE在26财年中提高了C.16.8%/13.1%,以及更好的营运资金改善可见性,我们维持以4,935印度卢比的目标(INR 4,060 INR 4,060)的目标保持购买 - CMP的上涨时间为16%(EMS:3,818,P/E 555X(3,818,p/e 55x) + 30x + PCB:42222(422) + PCB:422(422) + PCB; OSAT:695,P/E 35X(以前为30倍))。保持TP 4935:我们希望Kaynes看到强劲的增长,主要是由于:(1)强大的产品组合,并专注于增加高利润率,(2)印度的组件/芯片生态系统的发展,导致供应链(3)在登机上提高供应链(3)新的增值客户,(4)诸如4)诸如稳固的订单和新的表演,(4)(4)(4)(4)(4)(4)PCB,(4)PCB(4)PCB(4)PCB(4)PCB(4)(PCB)(PCB)(PCB),(PCB)(PCB)(PCB),(PCB)(PCB)(PCB)(PCB)(PCB)(PCB)(PCB)探索出口机会。与所有这些积极关系一起,我们预计公司的收入/EBITDA/PAT CAGR在24-26财年的C.59%/65%/50%,OPM为14.7/14.8%(管理层预计25/fy25/fy25/fy25/fy25/fy25/fy25/fy25/fy 26%/79%/79%/79%/79%和FY25/FY25/FY25/FY25/FY262252525%( FY26/27的协同作用)。在CMP,股票在26财年的每股收益下为67倍。我们以SOTP为基础重视公司。基于强大的财务状况,ROCE/ROE在26财年中提高了C.16.8%/13.1%,以及更好的营运资金改善可见性,我们维持以4,935印度卢比的目标(INR 4,060 INR 4,060)的目标保持购买 - CMP的上涨时间为16%(EMS:3,818,P/E 555X(3,818,p/e 55x) + 30x + PCB:42222(422) + PCB:422(422) + PCB; OSAT:695,P/E 35X(以前为30倍))。

凯恩斯技术印度|购买

主要关键词

相关文件推荐